티스토리 뷰

전세사기로 인해 전세보증보험에 대한 중요성이 강조되고 있습니다. 경제가 어려워지며 점점 더 전세금을 돌려받기 어려워지고 있는데요, 나에게도 충분히 일어날 수 있는 일이니 전세보증보험 신청을 통해 미리 예방하시기 바랍니다.

그럼 전세보증보험이란 무엇이며, 어떠한 종류를 선택해서 가입해야 하는 것인지, 가입 조건은 무엇인지 바로 자세히 알려드리겠습니다.

1. 전세보증보험이란?

먼저 전세보증보험이란 무엇일까요?

전세보증보험은 전세계약 종료 후 임대인(집주인)이 임차인(세입자)에게 반환 해야 하는 전세보증금의 반환을 책임지는 보험입니다. 대체적으로 수도권 7억원 이하, 지방 5억원 이하 주택일 경우가 보증 대상이며, 전세계약기간의 1/2 경과 전까지 신청이 가능합니다.

- 보증내용 : 전세계약 종료 후 임대인이 임차인에게 반환해야 하는 전세보증금의 반환을 책임

- 보증대상 : 수도권 7억원 그 외 지역 5억원 이하

- 신청기한 : 전세계약기간의 1/2 경과 전까지

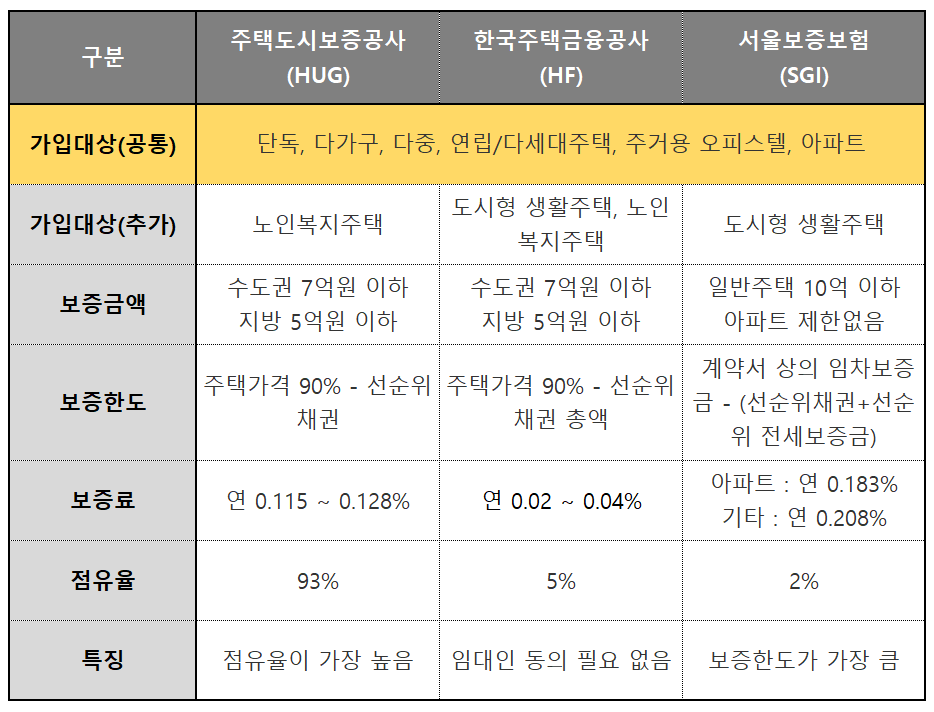

2. 전세보증보험 종류 및 요약

전세보증보험은 아래와 같이 공공기관 3곳에서 가입이 가능합니다.

주택도시보증공사(HUG)의 전세보증보험이 93%의 점유율로 가장 일반적으로 사용하고 있는 보험이며, 각각의 장단점이 있습니다. 자신에게 가장 적합한 것이 무엇인지 체크하려면 아래 링크를 통해 더 자세히 확인해보세요.

3. 전세보증보험 가입조건 (HUG)

가장 점유율이 높은 HUG 전세보증보험 기준으로 가입조건을 설명드리겠습니다.

보증 대상 금액이 큰 만큼 안정성을 확보하기 위해 확인해야 할 사항들이 생각보다 많습니다. 아래 내용을 꼼꼼히 살펴보시길 바라며, 해당 내용이 어렵게 느껴지시는 분들은 아래 버튼에 [보증신청 가능여부 확인 서비스]를 이용해보세요. 예/아니오 클릭을 통해 손쉽게 확인이 가능합니다.

① 전입신고 및 확정일자 조건

✔️신청하려는 주택에 거주하면서 전입신고와 확정일자를 받았을 것 (필수)

전세보증보험 가입 전 전입신고와 확정일자를 최대한 빨리 받아두어야 합니다.

전입신고는 임대인(집주인)이 집을 매매하게 될 경우 새로운 집주인에게 임차권을 주장할 수 있기때문이며, 확정일자를 받아두면 추후 집이 경매에 넘어갔을 때 빠른 확정일자로 인해 후순위 채권자보다 우선순위로 보증금을 변제받을 수 있기 때문입니다. 따라서 전세보증보험이 아니더라도 전입신고와 확정일자는 꼭 빠르게 받아두시길 바랍니다.

② 보증한도 조건

✔️ 전세보증금과 선순위채권을 더한 금액이 주택가격의 90% 이내일 것

예를 들어 주택가격이 1억원인 경우, 전세금이 9천만원 이하면 가입 가능합니다.

- 전세보증금 9천 5백만원, 선순위채권 없음 ▶ 가입불가 (보증한도 9천만원)

- 전세보증금 9천만원, 선순위채권 없음 ▶ 가입가능 (보증한도 9천만원)

- 전세보증금 4천만원, 선순위채권 5천 5백만원 ▶ 가입불가 (보증한도 3천5백만원)

✔️ 여기서 잠깐! 선순위채권이란?

선순위채권은 전세보증금보다 우선변제권이 인정되는 담보 채권을 말합니다. 일반적으로 임대인이 주택을 구매할 때 받은 주택담보대출인 대출금(근저당권)이 있습니다.

③ 등기부등본상 조건

1) 보증발급일 기준 주택 소유권에 대한 권리침해사항(경매신청, 압류, 가압류, 가처분, 가등기 등)이 없을 것

☞ 등기부등본의 갑구 부분에서 확인 가능

2) 선순위채권이 주택가액(주택가격*90%)의 60% 이내일 것

☞ 등기부등본의 을구 부분에서 확인 가능

3) 주택의 건물과 토지(대지권)가 모두 임대인의 소유일 것

④ 전세계약서상 조건

가장 기본적인 조건들입니다. 해당사항에 위반되는 것이 없는 지 체크해보세요.

1) 전세계약기간이 1년 이상일 것

2) 공인중개사를 통해 체결(날인)한 전세계약서일 것

3) 전세보증금액이 수도권 7억이하, 그 외 지역 5억원 이하 일 것

4) 전세보증금반환채권의 담보 및 양도를 금지하는 특약이 없을 것

추가로 여러분의 주택이 단독/다중/다가구 주택일 경우에는 확인해야 할 조건이 좀 더 있습니다. 전세보증보험 상세사항은 아래 버튼을 통해 확인하실 수 있습니다.

4. 함께 보면 좋은 정보

안심전세 앱 (전세사기 유형 예방)

안심전세 앱에 대해서 아시나요?요즘 수원 전세사기로 인해 전세사기 이슈가 또 한 번 사회적으로 많은 관심을 받고 있습니다. 이번 수원 전세사기는 임대인이 법인 명의로 대규모 임대 사업을

property.beneficial100.com

청년월세지원 조건 및 신청방법 (2024)

청년월세지원은 19세~34세 무주택청년을 대상으로 월세를 한시적으로 특별지원하는 제도입니다.월세는 최대 240만 원까지 지원되며, 월 20만 원씩 매월 지급이 이루어집니다. 신청은 복지로 홈페

property.beneficial100.com